ベトナム進出FAQ - よくあるご質問 -

〈ベトナムに進出する企業様がお持ちの疑問点をこのページでご紹介いたします〉

ベトナム個人所得税編(個人所得税の課税対象、全世界所得についてなど)

ベトナムに駐在する駐在員の方にとって、ベトナムに赴任後現地で支払う個人所得税が一体いくらになるのか?よく気にされているポイントではあります。ベトナムの個人所得税(累進課税)が、日本人駐在員の給料水準で、最大35%掛かると耳になされた方も多くいらっしゃるかと存じます。本項では、当社によくお問い合わせ頂く「個人所得税」についてのご質問を、以下にて御紹介いたします。

質問

日本人駐在員を現地に派遣するにあたって、ベトナムの個人所得税はとても高いと聞きましたが、どうして高くなるのでしょうか?

回答

(日本人駐在員に限られたことではありませんが)ベトナムでは、現地で駐在員に支給する現地給料(金銭給料)だけでなく、日本人駐在員が住むアパート代、レジデンスカード申請費用、(家族帯同の場合)家族の飛行機代や、駐在員だけが利用するレンタカー代金(法令上は、課税しないとの一文もあります)など、駐在員が現地で就労するための費用に対して課税される上に、日本側で支給される所得に対しても課税されますので、結果的に、課税所得が膨れ上がり、所得税が高くなるのです。

質問

ベトナムでは、ベトナムでの給料だけでなく、日本の給料に対しても所得税が課されるのですか?

回答

はい、そうです。全世界所得課税制となりますので、日本に限らず、ベトナム、日本、それ以外の国の所得に対しても、課税されることになります。

質問

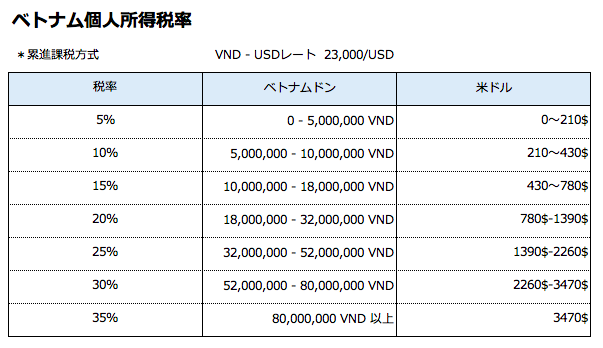

ベトナムの個人所得税 課税率について教えていただけませんか?最大35%だとは聞いたのですが…

回答

ベトナムは累進課税式を採用しており、2019年現在、課税率は以下の通りです。

質問

会社がベトナムに開設する駐在員事務所の運営に携わりますが、ベトナムの居住者になる予定はありません。非居住者の場合は、ベトナムで個人所得税を支払わなくても良いですか?

回答

非居住者であっても個人所得税は課税されます(累進課税ではなく一律で20%)。ただし、駐在員事務所の駐在員(所長など)は、個人所得税の免税申請が可能ですので、183日以上ベトナムで就労する予定が無い場合は、非課税申請をされることをお勧めいたします。

質問

ベトナムに設立する現地法人に日本人駐在員を派遣しますが、現地の日本人駐在員の給料はどれぐらいに設定すべきなのでしょうか?

回答

全世界所得課税制ですので、ベトナムと日本の支給割合をいくらにしようと全て課税対象ではありますが、駐在員給料が余りに少ないと税務調査時に税務当局から指摘を受ける可能性もあります。駐在員の役職(法定代表者?専門家?)によっても違いますが、1500USD-2000USD以上が一般的なのではないでしょうか。日頃から現地でそんなに生活費を使わないのに、現地給料が多いと困るという方もいらっしゃいますが、現地法人から支給された給料は、日本に送金することも可能です。

質問

ベトナム駐在員が住むアパートに対しても個人所得税課税対象と聞きましたが、本当にそうなのでしょうか?

回答

はい、そうです。

詳しくは、こちらのページ(→ ベトナム日本人駐在員に掛かる社会保険?所得税額は?)でもご紹介させて頂いておりますが、会社が住居手当として支給して駐在員が個人で賃貸する場合は、通常の累進課税方式にて100%課税、会社(法人)が大家と契約して、会社から大家に直接家賃を支払う場合は、課税金額の15%を上限として課税されます。場合によっては、後者の方が個人所得税の課税額が少なく済む事もあります。

詳しくは、こちらのページ(→ ベトナム日本人駐在員に掛かる社会保険?所得税額は?)でもご紹介させて頂いておりますが、会社が住居手当として支給して駐在員が個人で賃貸する場合は、通常の累進課税方式にて100%課税、会社(法人)が大家と契約して、会社から大家に直接家賃を支払う場合は、課税金額の15%を上限として課税されます。場合によっては、後者の方が個人所得税の課税額が少なく済む事もあります。

質問

日本人駐在員が利用するレンタカーも個人所得税課税対象と聞きましたが、本当にそうなのでしょうか?

回答

日本人駐在員のレンタカー代金を個人所得税の課税対象にするかどうかはいろいろな考え方があります。以前は社員複数人で一緒に利用するようなレンタカー代は対象外、日本人駐在員が一人だけで利用するレンタカー代は対象というような考えがありました。

しかし、2015年に施行された通達92/2015/TT-BTCによると、就業規則などの社内規定に明記している場合は、個人所得税の課税対象外と読み取れる一文があります。ただ、レンタカー代金を個人所得として申告していなかったがために、取税務調査で指摘を受ける企業様の事例も多いことから、全て個人所得税に加えて申告している企業様もいれば、駐在員が利用した分(距離)だけ、コストを割って申告したり、全く課税対象外としている企業様もいらっしゃいます。管轄の税務当局担当者によって認識や取り扱いは違いますので、お客様の現地拠点が所在する税務当局窓口担当者へ確認されることをお勧めいたします。

質問

日本人駐在員が帰国するための飛行機代も課税所得と聞きましたが、その考え方は正しいのでしょうか?

回答

就業規則や労働契約書などに、「年2回の帰国のための往復航空券代金は会社負担とする」というような一文があれば、課税対象外となります。コンサルタントに相談されながら、確実に社内規定を作成されると良いかと思います。当社でも就業規則の作成サポート可能ですので、お困りの際は、ぜひお問い合わせ下さいませ。

質問

ベトナムの駐在員事務所所長として、日本人駐在員を派遣しますが、現地で給料を支給しないという方法は可能でしょうか?

回答

はい、それも可能です。その際、全世界所得の申告時に、日本側の所得がいくら、ベトナム側の所得がいくらと明記して申告される企業様もいらっしゃいます。その際の考え方ですが、月給とするのか、駐在員事務所長が滞在した日数で日割り給とするかの2通りが御座います。

質問

昨年2020年の夏にベトナムに現地法人を設立しましたが、その後、コロナ禍で依然駐在員を正式に現地に派遣出来ていません。駐在予定者は、現地隔離を受けながら業務出張していますが、駐在員の個人所得税は支払う必要がありますか?納税額の算出方法についても合わせて教えてもらえませんか?

回答

コロナ禍でも現地にご出張されているのでしたらPITは確実に納税された方がよろしいかと存じます。また法人ライセンスに名前の記載があるような駐在予定者の方は、原則短期出張免税申請も通りません。納税額の計算方法としては2通りありまして、現地出張費用(現地宿泊代金)と所得の合計額を現地へ出張した日数で日割り計算した額をおさめるか、現地で駐在していたら得るであろうみなしの現地所得分のPITを、毎月固定で納めるかの方法があります。